Woonboot-hypotheek op maat

De wetgeving op het gebied van hypotheken en andere geldleningen is voortdurend in beweging. Bij de Arkotheker helpen we je graag door de bomen het bos te blijven zien.

Samen doorlopen we het hele traject van inspectie, taxatie, aankoop, financiering en verzekering. Zo loop je het minste risico en ben je zeker van de beste oplossing voor jouw specifieke situatie.

Welke hypotheek voor je woonboot kun je via ons afsluiten?

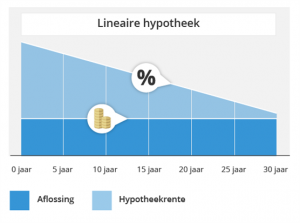

Lineaire hypotheek

Heb je de mogelijkheid om vanaf de start van de hypotheeklooptijd een hoger bedrag af te lossen? Dan is de lineaire hypotheek een aantrekkelijke hypotheekvorm.

Hoe werkt de lineaire hypotheek?

- Je bepaalt zelf voor hoelang je de hypotheek afsluit. Houd hierbij rekening met de al ‘verbruikte’ mogelijkheid tot fiscale renteaftrek.

- De hoogte van het hypotheekbedrag, het rentepercentage en de looptijd van de hypotheek bepalen het maandelijkse bedrag dat je aan de bank betaalt.

- Na afloop van de rentevaste periode wordt het rentepercentage opnieuw vastgesteld. Hierdoor wijzigt je maandbedrag als het rentepercentage is gewijzigd.

- Je hebt de mogelijkheid om jaarlijks boetevrij extra af te lossen. Het maandbedrag dat je daarna moet betalen, wordt opnieuw berekend.

Je maandlasten dalen tijdens de looptijd van de hypotheek

Het bedrag dat je aflost – de hypotheeksom gedeeld door het aantal maanden dat je de lening afsluit – blijft elke maand gelijk. Leen je bijvoorbeeld € 72.000 en heb je een looptijd van 30 jaar (360 maanden) afgesproken, dan los je elke maand € 200,00 af.

In dit voorbeeld los je elke maand € 200,00 af, én je betaalt rente over de openstaande schuld. Omdat de openstaande schuld elke maand lager wordt, hoef je ook elke maand minder rente te betalen. Je betalingsverplichting wordt dus elke maand lager.

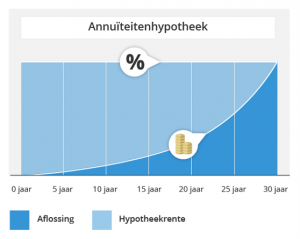

Annuïteitenhypotheek

Een annuïteitenhypotheek los je tijdens de looptijd van de lening volledig af. Je betaalt maandelijks een vast bedrag, bestaande uit rente en aflossing. In het begin van de looptijd bestaat de betaling voor het overgrote deel uit rente en voor een klein deel uit aflossing. Aan het eind van de looptijd bestaat de betaling voor het overgrote deel uit aflossing en voor een klein deel uit rente.

Hoe werkt de annuïteitenhypotheek?

- Je bepaalt zelf voor hoelang je de hypotheek afsluit. Houd hierbij rekening met de al ‘verbruikte’ mogelijkheid tot fiscale renteaftrek.

- De hoogte van het hypotheekbedrag, het rentepercentage en de looptijd van de hypotheek bepalen het maandelijkse bedrag dat je aan de bank betaalt.

- Na afloop van de rentevaste periode wordt het rentepercentage opnieuw vastgesteld. Hierdoor wijzigt je maandbedrag als het rentepercentage is gewijzigd.

- Je hebt de mogelijkheid om jaarlijks boetevrij extra af te lossen. Het maandbedrag dat je daarna moet betalen, wordt opnieuw berekend.

Je maandlasten blijven gelijk tijdens de looptijd van de hypotheek

Elke maand los je een bedrag af. Omdat je geen rente meer hoeft te betalen over het afgeloste bedrag, daalt het jaarlijkse rentebedrag en stijgt het jaarlijkse aflossingsbedrag. Je maandlasten blijven dus gelijk. Omdat je minder rente betaalt, krijg je ook minder geld terug van de Belastingdienst.

Aflossingsvrije hypotheek

Een aflossingsvrije hypotheek is sinds 1 januari 2013 fiscaal alleen nog interessant voor lopende hypotheken. Heb je een lopende aflossingsvrije hypotheek en ben je benieuwd of die nog interessante mogelijkheden voor je biedt? Neem dan contact met ons op.